La France figure au podium mondial des prélèvements obligatoires avec un taux officiel de 45,4% du PIB en 2022 mais de 48,1% selon Eurostat c’est-à-dire l’Union Européenne. Cette différence tient au fait que la France ne compte pas dans ses recettes les impôts dont le recouvrement est abandonné à la place du paiement de certaines subventions ; elle triche également, mais ce n’est pas pris en compte par Eurostat, quand elle rend obligatoire l’assurance complémentaire santé et lui transfère une partie des charges de la Sécurité Sociale. Cela ne réduit pas le coût de la santé mais transforme les cotisations sociales c’est-à-dire des prélèvements obligatoires en paiement « volontaires » à des assureurs privés.

Le rapport entre le montant des prélèvements obligatoires et le PIB traduit mal la pression fiscale, car les sommes collectées employées à payer des fonctionnaires sont considérées comme constitutives du PIB ; au total les administrations sont ainsi supposées fournir 20 % du PIB. Les 48% prélevés sont en réalité pris sur les 80 fournis par le secteur productif et en représentent 60%. C’est le vrai taux de prélèvement. On voit qu’à partir de là une nouvelle augmentation de 1% amputerait de 1,5% ce qui est laissé au secteur productif, cet effet continuant à s’amplifier à toute augmentation supplémentaire jusqu’à l’asphyxie complète de l’économie comme l’avait mis en évidence Laffer aux États-Unis.

La fiscalité est censée respecter un certain nombre de principes dont certains ne posent pas de problème comme le vote par le Parlement et l’annualité. Le principe de la nécessité quant à lui est au cœur du débat démocratique puisqu’il traduit le rôle que la société veut accorder à l’État et au secteur privé.

L’égalité de tous les citoyens devant la loi fiscale constitue un principe fondamental de la fiscalité. Malheureusement l’État apprécie la réalité à travers sa dimension juridique et non économique et sociale : les revenus de nature juridique différente sont soumis à des prélèvements différents ; les salaires sont les plus chargés. Dans les revenus du patrimoine, ceux produits par un investissement dans l’immobilier sont plus taxés que ceux provenant d’un actif financier. Ces derniers bénéficient de nombreuses niches fiscales telles que le livret A, les PEA, les PER, l’assurance vie et, en dehors des niches, sont assujettis à une flat taxe à 30%. Le mieux étant cependant le régime accordé aux dividendes des actions retenus dans une holding financière, qui ne sont pratiquement pas imposés.

L’impôt est aussi supposé être progressif depuis 1914 ; malheureusement ce principe ne concerne que l’impôt sur le revenu qui ne représente au total que le quart des prélèvements sur les ménages. L’administration adore les impôts indirects, TVA et autres taxes telles que TICPE sur l’énergie, droits d’accises sur le tabac, l’alcool et taxes sur les contrats d’assurances car l’obligation de payer n’est pas imposée par l’administration mais résulte des besoins du contribuable. Les prélèvements se faisant par petites touches à chaque achat, il lui est plus difficile de savoir combien il paie au total d’autant que l’administration ne se gêne pas, lorsque c’est possible, de suggérer que le commerçant y est pour quelque chose.

L’impôt ne doit pas être confiscatoire et pour cette raison doit pouvoir être payé sur les revenus du contribuable, même s’il est assis sur le patrimoine, et ne pas dépasser 75% de ceux-ci.

Au total, près de la moitié des ménages ne supportent aucun impôt direct, sans nécessairement être conscients qu’ils contribuent plus que proportionnellement aux autres formes de prélèvement.

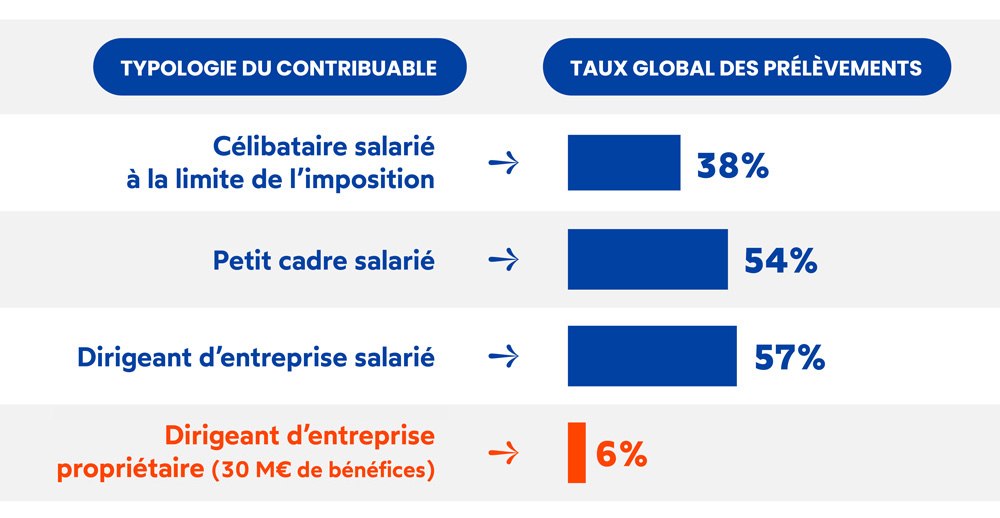

Si on compare 4 situations type, allant de celle du célibataire salarié à la limite de l’imposition, à celle d’un petit cadre, puis d’un dirigeant d’entreprise salarié et enfin d’un dirigeant de mêmes caractéristiques mais propriétaire d’une entreprise réalisant 30 millions de bénéfices, on constate un taux global croissant des prélèvements allant de 38% pour le premier, non soumis à l’impôt sur le revenu, à 54% pour le second puis à 57% pour le dirigeant salarié avant de retomber à 6% pour le même dirigeant propriétaire de l’entreprise.

Le revenu doit être certain, c’est-à-dire appartenir juridiquement au contribuable et ne pas être simplement une espérance, même très probable : ainsi, les dividendes perçus par une holding s’interposant juridiquement entre l’actionnaire personne physique et l’entreprise opérationnelle qu’il contrôle ne sont pratiquement pas taxés bien que rien du passé ne puisse les remettre en cause.

Il existe également un principe de neutralité : la fiscalité ne doit pas contraindre la liberté du contribuable au-delà de ce que représentent les prélèvements eux-mêmes et les contribuables ayant la même situation économique devraient être soumis à des prélèvements identiques. Ce principe est désormais foulé aux pieds car l’État utilise la fiscalité pour promouvoir les comportements qu’il considère comme vertueux et décourager ceux qu’il considère comme contraires à l’intérêt général mais pas au point de les interdire.

L’ensemble des prélèvements obligatoires présente une extrême complexité, souvent inutilement : prenons un exemple sans véritable enjeu financier, économique ou social : la fiscalité des dons aux œuvres : pourquoi deux associations ayant le même objet social comme les Restos du cœur et Action contre la faim bénéficient -elles de taux de déductibilité différents pour quelques centaines d’euros et pourquoi peut-on déduire ces dons de l’impôt sur le revenu ou de l’IFI avec des taux différents à l’avantage des propriétaires de biens immobiliers ? la complexité décourage les contribuables et constitue un écran dans la connaissance du « qui paie quoi ? »

À cela s’ajoute l’instabilité fiscale que tout le monde connaît bien qui rend la prévision économique difficile et freine l’investissement.

Aux prélèvements annuels s’ajoutent des droits de mutation, en particulier des droits de succession, qui s’appliquent au changement de propriétaire d’éléments de patrimoines ; ils présentent les mêmes anomalies par rapport aux principes : les droits de succession constituent une ressource facile à prélever car ils frappent le patrimoine à l’instant de raison où il n’a plus de propriétaire. Ils ont théoriquement pour objectif d’éviter la constitution de patrimoines dynastiques qui consolideraient des inégalités et, dans le pire des cas, permettraient à leur propriétaire de challenger les États, comme on le voit avec les GAFAM au plan international. Malheureusement, ils frappent en réalité pleinement les patrimoines moyens, et peu ou pas du tout les gigantesques patrimoines industriels qui ont une dimension politique.

Au total, la poursuite de très nombreux objectifs contradictoires multiplie les incohérences comme celle consistant à définir le logement comme une priorité nationale tout en en faisant une véritable vache à lait.

L’opinion publique est toujours favorable aux prélèvements obligatoires sur les autres en raison de l’illusion que ne pas les sortir de sa poche signifie ne pas en subir les conséquences : même celui qui ne paie pas d’IR est victime du niveau élevé des prélèvements à travers les cotisations sociales et les taxes sur la consommation qu’il acquitte indirectement et du fait des prélèvements incorporés dans le prix de chaque chose qu’il achète. La seconde illusion, très proche somme toute de la première, est que taxer fortement les très riches permettrait une efficace politique de redistribution. Ils ne sont pas assez nombreux et disparaitraient rapidement du paysage en même temps qu’une grande partie du PIB. Comme l’avait évoqué le Président Hollande, une telle politique ne pourrait avoir des conséquences tangibles que si la redistribution affectait tous les revenus supérieurs à la moyenne : le président avait cité le chiffre de quatre mille euros par mois. Qui peut parler de richesse à ce niveau ? La suppression des privilèges fiscaux est davantage un problème d’équité que de redistribution.

Bien qu’elle ne concerne a priori que les résidents, la fiscalité impacte la situation internationale du pays : les exportations permettent de transférer à des pays étrangers une partie de la fiscalité nationale si la balance commerciale est excédentaire. Malheureusement, lorsque la balance commerciale est déficitaire, c’est l’inverse qui se produit : aux prélèvements en France, s’ajoutent pour nos concitoyens des impôts importés.

L’évolution des prélèvements obligatoires au fil du temps, motivée uniquement par des préoccupations budgétaires a introduit progressivement injustice, incohérence et obstacles au développement. Qui aura le courage de redéfinir des principes cohérents entre eux et avec une politique économique motivante ?